21

aprile 2008

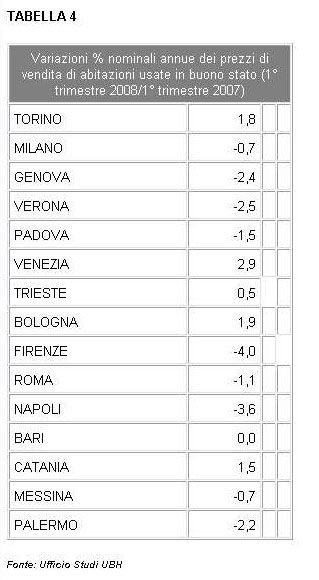

«Prezzi fermi (la media nazionale è a -0,7% rispetto allo stesso periodo del

2007) con Firenze maglia nera a -4,0% e Napoli a -3,6%. In positivo si

confermano Torino, Venezia, Trieste, Bologna e Catania. Andamento

sostanzialmente a "crescita zero" per Milano, Roma e Bari.

La contrazione del mercato del credito alla casa penalizza l’andamento delle

compravendite che risulta in calo (-2,3% rispetto allo stesso periodo del

2007) soprattutto nella fascia medio-bassa del mercato.

La domanda di prima casa si conferma elemento d’equilibrio, rappresentando

il 47% del mercato. L’acquisto per investimento torna protagonista con un 4%

di crescita rispetto al 2007, rappresentando il 9% del mercato.

Alla fine del primo trimestre 2008 il mercato immobiliare residenziale

italiano conferma quelle che erano le tendenze registrate alla fine

dell’anno scorso: minor crescita delle compravendite rispetto al primo

trimestre 2007, prezzi stagnanti o in leggera flessione sia nelle aree

metropolitane sia nei centri intermedi dove, un anno fa, il mercato era

ancora positivo.

La domanda di abitazioni in acquisto, rispetto a tre mesi fa, può essere

giudicata stabile in tutte le città monitorate; il giudizio di stabilità

deve essere corretto al ribasso se il raffronto viene fatto con il primo

trimestre 2007.

A fronte di un calo della domanda, l’offerta mantiene ancora delle posizioni

rigide in merito alla possibilità di rivedere il prezzo iniziale di vendita;

col passare del tempo la posizione si ammorbidisce e infatti lo scarto

finale fra i due prezzi (offerta e vendita) si amplia sino a sfiorare la

media dei 12 punti percentuali, con punte del 15% a Genova, Firenze, Roma e

Napoli (si veda la tabella 2 in allegato).

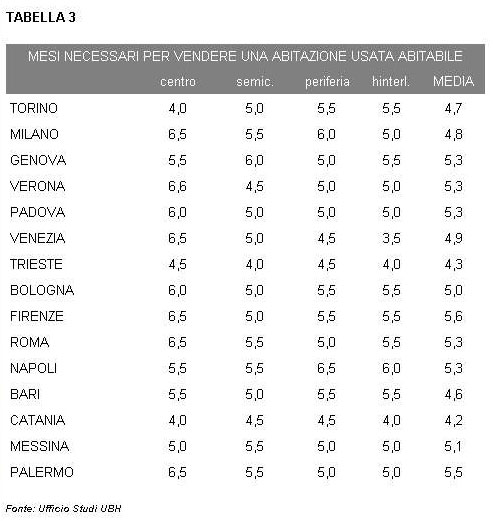

In aumento anche i tempi medi di vendita: in questi primi tre mesi del 2008,

infatti, si sono assestati su di un periodo medio che resta compreso fra i

5,5 e i 6 mesi (nel 2007 la media era di 4,5 mesi) in tutte le grandi città

italiane (si veda la tabella 3 in allegato).

"La sensazione è che il mercato, giunto al punto di svolta alla fine

dell’anno scorso, oggi si stia assestando su nuovi ritmi di crescita più

modesti rispetto a quelli a cui eravamo abituati, dunque più che una fase di

conclamata crisi, stiamo vivendo un momento di stagnazione sul fronte dei

prezzi con una domanda sicuramente più debole per alcune tipologie di

prodotto - soprattutto vecchie abitazioni da ristrutturare in zone poco

qualificate - e un’offerta crescente indistintamente in tutte le macro aree

urbane", commenta Alessandro Ghisolfi, direttore ufficio studi UBH.

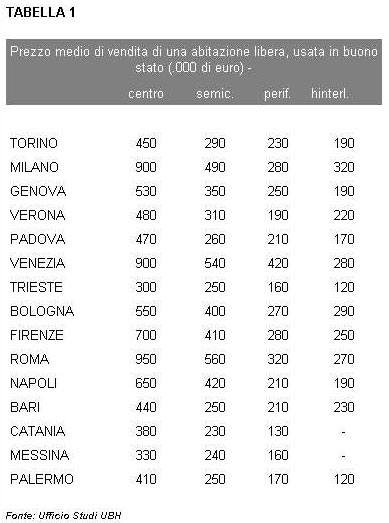

I prezzi degli immobili residenziali sono fermi nelle grandi città e il

fenomeno sembra estendersi con una certa velocità anche nelle città medie.

Il prezzo a cui vengono vendute le abitazioni, paragonato a quello del primo

trimestre 2007, indica chiaramente che non ci sono più stati aumenti ma

semmai alcune correzioni che in termini nominali hanno generato una media

fra i primi 15 capoluoghi italiani del - 0,7%. In particolare, Firenze

(-4,0%) e Napoli (-3,6%) registrano le contrazioni più vistose ma anche

Verona (-2,5%) e Genova (-2,4%) manifestano un trend negativo.

Sostanzialmente a "crescita zero" Milano (-0,7%), Roma (-1,1%) e Bari

(0,0%). In controtendenza Venezia con un +2,9% e altri capoluoghi come

Bologna e Torino (si vedano le tabelle 1 e 4 in allegato).

Dal punto di vista della composizione della domanda, l’acquisto di prima

casa si conferma ancora un elemento di stabilità perdendo un solo punto

percentuale rispetto al primo trimestre del 2007 e rappresentando il 47% del

mercato. Il rallentamento di questi ultimi 12 mesi frena invece l’acquisto

per sostituzione che scende di tre punti percentuali al 44%. In ripresa la

domanda per investimento che, con un rialzo del 4%, rappresenta il 9% del

mercato .

UBH, guidata da Umberto Botti, è la holding di partecipazioni attiva nel

settore immobiliare e della mediazione creditizia. Fondata nel 2004, UBH

controlla al 100% il network Professionecasa, al 51% Grimaldi Immobiliare e

al 90% Rexfin. Con una rete complessiva di oltre 900 agenzie, UBH è

controllata al 60% da Umberto Botti, presidente del Gruppo; una quota del

17,5% è detenuta dal Banco Popolare. Recentemente UBH ha sottoscritto un

accordo con Gabetti Property Solutions che prevede l’aggregazione delle reti

di franchising immobiliare e creditizio di entrambi i gruppi sotto due

holding di nuova creazione» ( CS della Società)