Le mie ricette per la real estate community

Le mie ricette per la real estate community

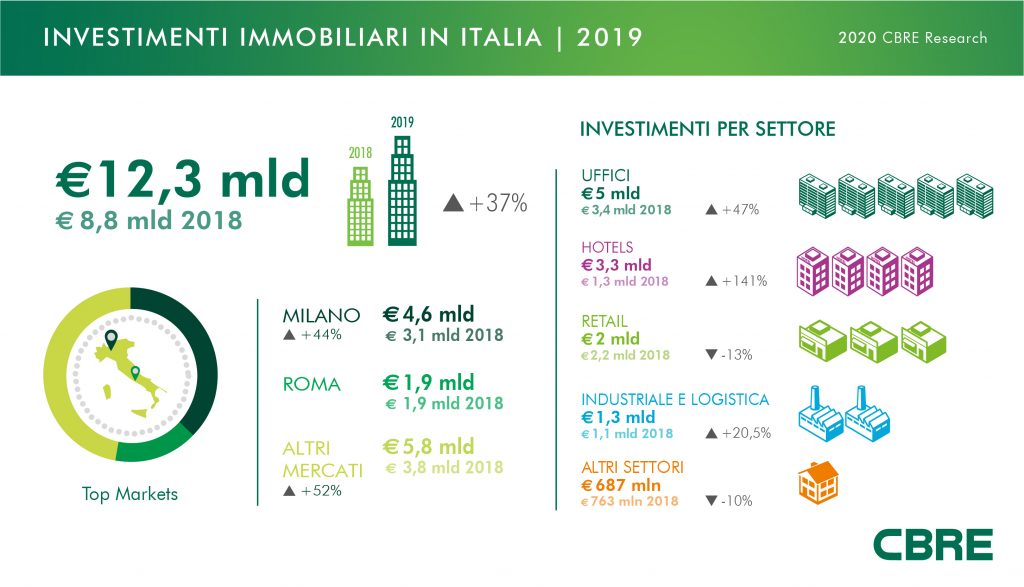

Il volume degli investimenti nel settore immobiliare in Italia alla fine del 2019 ha superato i 12 miliardi di euro: l’eccellente performance del quarto trimestre, con quasi 4,9 miliardi di euro investiti, ha portato al valore di 12,3 miliardi di euro totali, con una crescita del 37% sul 2018 e del 6% sul 2017 (che deteneva il precedente record con 11,2 miliardi di investimenti).

“Si tratta probabilmente della crescita percentuale più importante d’Europa. Il 2019 è stato un anno record per l’Italia”, dichiara Alessandro Mazzanti, CEO di CBRE Italy, “che si conferma un Paese di enorme interesse per gli investitori stranieri: è del 73% infatti la quota di mercato in mano a investitori non domestici, mentre continuiamo a registrare un’attività più ridotta da parte degli investitori locali e un limitato apporto dell’investimento privato che, nonostante l’importante quota di ricchezza detenuta dai privati in Italia, raramente riguarda operazioni istituzionali.”

Tra i motivi della crescita ci sono certamente la politica monetaria accomodante della BCE sui tassi di interesse, il cambiamento di governo avvenuto in corso d’anno e la crescita progressiva del potenziale inespresso del Paese rispetto alle dimensioni dell’economia nonché di alcuni settori del Real Estate.

Menzione speciale per la città di Milano che, con volumi pari a quasi 4,6 miliardi di euro di investimenti, detiene da sola quasi il 40% delle quote di mercato, registrando grandissima domanda per tutte le opportunità di investimenti (core, core +, value–add etc.), con prezzi in salita e cap rate in discesa.

Il settore Hotels si attesta sui 3,3 miliardi di euro, registrando un record non solo per volumi di investimento, ma anche per varietà di operazioni e di investitori. Al record ha di certo contribuito la transazione di due importanti portafogli alberghieri, uno dei quali (gruppo Belmond, acquisito da LVMH) sarà di certo irripetibile sia per le caratteristiche del portafoglio in sé sia per il pregio del prodotto.

Comunque alcune grosse transazioni in pipeline, che hanno già visto la firma di accordi preliminari, fanno prevedere che l’anno appena iniziato sarà ugualmente positivo: sembra plausibile pensare che il 2020 vedrà il superamento dei 2 miliardi di euro e che i prossimi tre anni saranno molto positivi per il settore.

È record anche per il settore Uffici, che raggiunge quasi 5 miliardi di euro. Di questi, oltre 3,6 miliardi sono stati investiti a Milano, con la chiusura di alcune transazioni notevoli o di dimensioni maggiori rispetto all’anno precedente, tra cui Galleria Passarella (venduta per oltre 280 milioni e con rendimenti molto compressi). Cresce inoltre sempre più, nel capoluogo lombardo, l’attenzione nei confronti delle opportunità value–add. È in programma per il 2020 la prima valorizzazione dello Scalo di Porta Romana, che ospiterà il villaggio olimpico per Milano-Cortina 2026:il quadro già di per sé estremamente positivo è ovviamente aiutato dal take–up (che quest’anno tocca un valore record di circa 480.000 metri quadrati), dai canoni sostenuti e dall’economia locale che fa da traino al Bel Paese.

Positiva ma leggermente sottotono la situazione per la Capitale, che registra performance in linea con l’anno precedente ma risente di una notevole carenza di prodotto e della mancanza di strategie non core (molto basso il focus sui value–add, a causa di un maggiore rischio percepito nei confronti di questo tipo di opportunità di investimento). I rendimenti supercore in centro, in ogni caso, sono sotto pressione. Il take–up registra comunque un anno record, con valori attorno ai 270.000 metri quadri affittati.

Cresce anche la Logistica, con volumi di investimento di oltre 1,3 miliardi di euro, raggiunti anche grazie a due jumbo deal (in particolare il deal paneuropeo realizzato dalla joint venture tra Patrizia Immobilien AG, il fondo pensione danese PFA e la South Korea Public Officials Benefit Association). Ma la novità principale dell’anno appena chiuso è di certo la prima vera uscita pubblica di una tipologia di asset diversa, nuova, prima solo vociferata, il Last Mile (l’operazione di vendita degli immobili di Artoni), sotto la spinta dei cambiamenti delle abitudini di consumo, seguita nell’ultima parte dell’anno da ulteriori acquisizioni di logistica urbana. La crescita dei volumi è accompagnata dal calo dei rendimenti, che sono sempre più vicini al 5% sebbene, in questo trend a ribasso, alcuni casi “outlier” evidenziano già ritorni al di sotto di questo valore.

L’asset class Residential vede anche quest’anno volumi d’investimento marginali per gli istituzionali, prevalentemente a causa della mancanza di prodotto, ma il residenziale entra ufficialmente nella sfera di interesse degli investitori, che puntano su Student Housing e su iniziative Multifamily, con l’obiettivo di intercettare la maggiore richiesta di abitazioni in affitto nelle principali aree metropolitane italiane. Il consolidamento di questo settore, similmente a quanto accaduto in altri paesi, potrebbe portare in futuro a un aumento significativo dei volumi di investimento in Italia.

Il mercato italiano legato ai crediti deteriorati, durante il 2019, ha registrato un fisiologico calo in termini di volume di transazioni. Durante il 2018, in Italia, si era infatti assistito al superamento della soglia record di €100bn di Gross Book Value (GBV) transati, numero superiore addirittura all’intero stock del sistema bancario spagnolo. Il 2019 è stato comunque un anno sopra la media: durante i dodici mesi appena conclusi si sono infatti registrate transazioni per oltre €43.5bn. Il 47% del volume ha riguardato crediti garantiti, mentre il crescente interesse per le esposizioni classificate UTP ha portato questo segmento a registrare transazioni per circa €6bn.

“Un’ottima performance del mercato immobiliare italiano nel 2019 con numeri e trend record su quasi tutte le asset class. Risultati eccezionali per il settore hotel e per Milano come destinazione preferita ove effettuare capital deployment da parte di tutti gli investitori. In chiave prospettica, questi trend dovrebbero consolidarsi nel 2020 con un’importante pipeline che dovrebbe concretizzarsi già a partire dal primo semestre. Inoltre i primi segnali concreti della nascita del settore residenziale per istituzionali – il cosiddetto multi-family – insieme all’incremento strutturale di prodotto immobiliare sottostante gli UTP, al consolidamento del settore uffici e logistica e alla ripresa del settore retail dovrebbero aiutare a riportare la dimensione del mercato Italiano ulteriormente in linea rispetto ai suoi peers Europei” dichiara Alexandre Astier, Head of Capital Markets di CBRE Italy.

Fonte : Company